��ҵ֮��|����VS�㶫 ˭���˶�Ь��ҵ�ϴ�

����11��25��Ѷ��Ŀǰ�ҹ��˶�Ь��ҵ�γ�����������ˣ�����Ʒ�ƶ˺������˶������̵�������ҵ���������������ͷ��ҵ�������ԣ�������ҵԣԪ���ţ�Ь�����������3��˫��ռȫ���˶�Ь������Ь�г���20%������Ʒ�ƶ��г�ռ����ǰ����������Ʒ��ռ�ݣ��ҹ���Ʒ�Ƶ���ռ�������½��������˶��������γ����ϲ���ʤ�����������㶦���ľ��棬ͬʱ����һЩƷ��Ҳ�������еķ�����ϵ�������ۡ�

����

����������������ˣ���ͷ��ҵ��������

�����˶�Ь���������Ͷ��ܼ��ͺ͵���ֵ�����������ϲ���Ʒ����ӵ��һ�������в��ܣ�һ�廯�����������̵Ļ���Ȩ��ǿ������С�����������ܼ�ѹ��

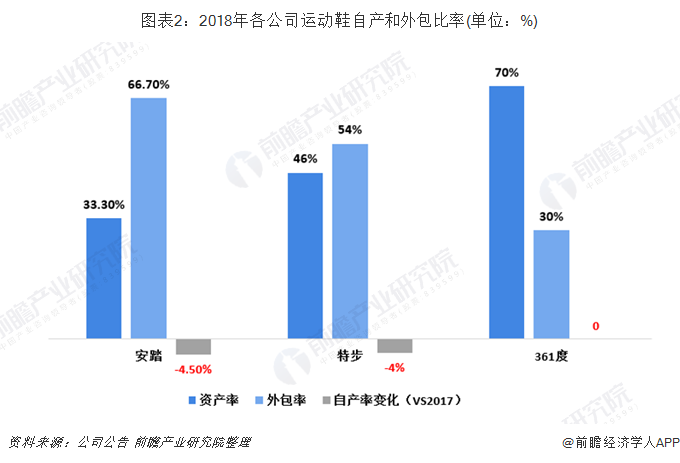

��������Ʒ����Ҫ����100%�����ʽ������Ͱ��ϵ��˶�Ь��Խ�ϡ��й���ӡ��Ĵ��������������������簲̤��361�ȵȹ�˾�Ӵ�������ң������Բ�������ǿ�ʲ��ʽϸߡ���2018�����˾�˶�Ь�Բ�������ı���������Ʒ�ƹ�˾���ʲ��ʳ��½����ơ�

����

�������˶�Ь���нϸߵĿƼ��ż������Զ�������������˵��Ҫ�߱���ǿ���з�������һ�廯������������������ҵ��������������ԣԪ����Ϊ��������ͷ��˾�����������ԡ�

����ԣԪ������ȫ����߹�ģ���˶�Ь������Ь�����̣�����Ϊ����Ʒ����adidas��Asics��Converse����Nike����Reebok��Salmon��Timberland�ȴ�������/����������죬Ҳ��ȫ��Ψһ����ͬʱ������ʮ������Ʒ�Ƶ�רҵ���̣�Ь�����������3��˫��Լռȫ���˶�Ь������Ь�г���20%(�������۸����)��

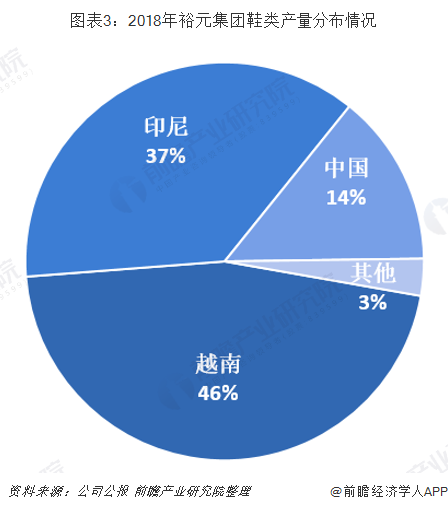

������˾���й��pԽ�ϩpӡ��p�ϼ���������կ�����ȹ��Ҿ����г�����ҵ���������˶�Ь�p����/�p���Ь�p�˶���Ь�pЬ�����Ϊ��������ֱ���ϡ�ˮƽ�ֹ����ǹ�˾��Ҫ�ķ�չ���ԣ������з�չ��Ͷ�ʼ�������ҵ����س��̣������������β��ϼ��ؼ������֮��Ӧ�����Խ�һ����������Ʒ�ʣ��ȶ�������Դ���ɹ���ϴ�����Ь�ϡ��С����Σ��γ�һ�������IJ�ҵ��Ӧ����

����

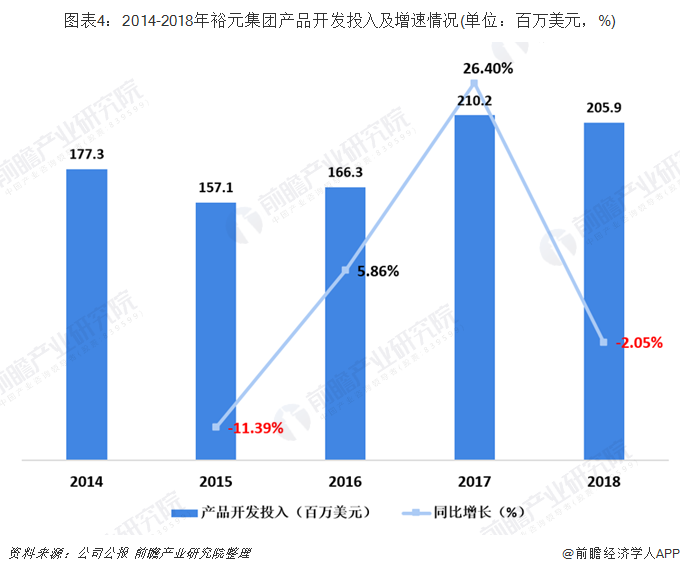

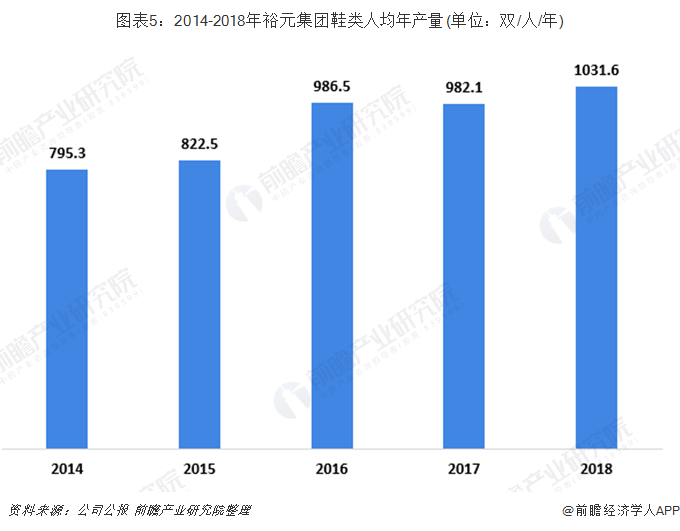

����ͬʱ��ԣԪ����Э��Ʒ�ƿͻ���չ�²�Ʒ���Ӳ�Ʒԭ���ڼ�����Ʒ�ƿͻ����ܺ�����Ϊ�ͻ��ṩר���IJ�Ʒ�з��ŶӼ���Ʒ�з����ġ�����ÿ��Ͷ��ɹ۵���Դ�����з�����������Ь����Ь�ĵĴ��¿������¼������Ƴ̿����Լ�����ԭ���ϵ��о��ȡ�ԣԪ�����з�Ͷ��ʹ��������Ч�ʴ����������˾Ь���˾��������2014���795.3˫/��/����ߵ�2018���1031.6˫/��/�ꡣ

����

����

�������������г���ȫ��ڶ����˶�Ь���г�

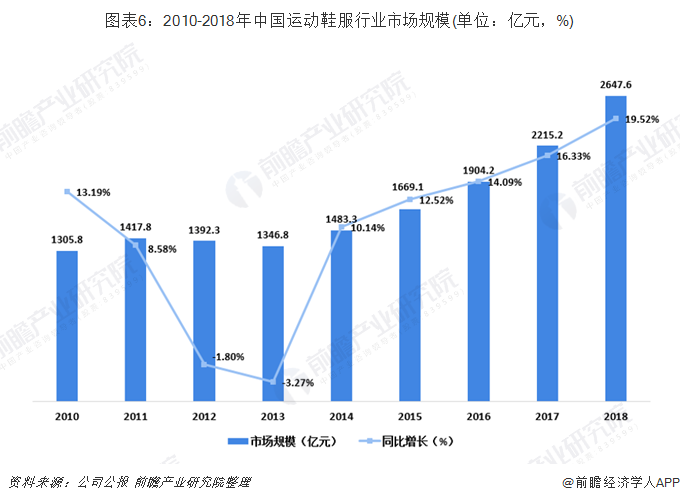

��������Euromonitor������ʾ��2018���ҹ��˶�Ь����ҵ��ģ�ﵽ2647.6��Ԫ��ͬ������19.52%����ģ����������������ǰ�й����˶�Ь����ģռȫ��������12%����Ϊ�������������ڶ����г���

����

����������ߴ�����ҵ��ģ����������2014���ҹ��˶�Ь��ռ�ҹ�����Ь���г�������7.6%������2018��ռ��������10.6%�����������˶���Ʒ���ҹ������ʲ����������г����ʵ������뱾���˶�Ʒ�Ƶijɳ����������ߵ�֧�ֺ��˶�������ƹ��ܲ��ɷ֡�

��������Ʒ�Ƶijɳ�������Ʒ�ƵĽ��������һ�������������γ����㽭���ݡ�����������������ȼ���Ь����1989������������ۣ����������ʵ�Ʒ�����������֧�֣��������й����ڵ�һ�˶�Ʒ�ơ�����ϵҲ������������Ʒ�Ƶĵ�·��������һ������Ū��Ь����˾����(1991��)���ز�(2001��)��361��(2003��)�ȡ�

����

�����������ߵ�֧����������˶�����ȡ��������������ƹ�ȫ�������������������ս�Բ��棬�����ڴٽ�����������ҵ���Է�չ��2014��10�£�����Ժ�·������ڼӿ췢չ������ҵ�ٽ��������ѵ�����������������ٽ������˶���ҵ���١����չ�Ĵ�Ļ������������������ҵ��̱�ʽ�ļ����˺�һϵ��ּ�ڼ�ǿȫ������ʶ��ָ�����ļ���̳�̨����2017��ף����������ַܾ�����ȫ����ָ�ϡ�����ϸ���⽡����������λ�����ܵȡ������ڽ�����ʶ���������˶�������ʩ�����ƣ������ҹ����ڶ������˶��IJ����������ߣ����˶�Ь��������Ҳ���������

����

�����˶�������ƹ��ƶ���ҵ��չ��������Ϊ�����������µIJƸ���ȫ����뽡��(���ߡ����ܡ������㳡���)��Ϊ���ơ��˶����з��������ݱ��һ������ϰ�ߣ���Ϊ�����ߵĸ�������������Ŀ��㷺�����Ǹ��Ա�����������ˮƽ��Ⱥ�塣

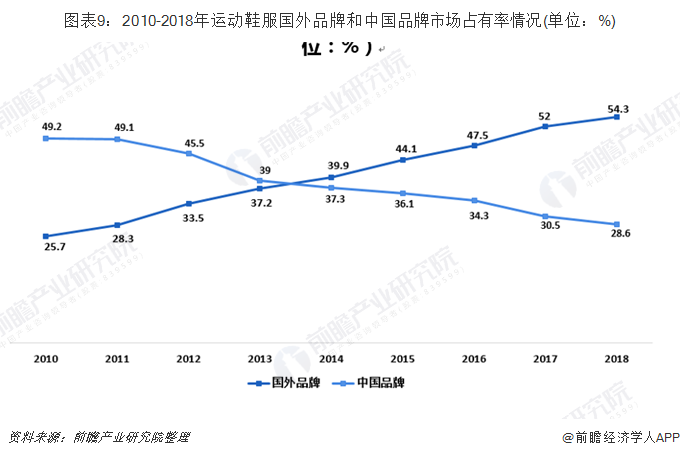

��������Ʒ��ռ���������½������г�ռ��������������Ʒ�ƺ��Ϳ��Ⱦ��ҹ��˶�Ь����ҵ��ǰ��λ������Ʒ�Ƶ��г�ռ���ʴ�2010���25.7%������2018���54.3%��������Ʒ�Ƶ��г�ռ�����������½���2010���г�ռ����Ϊ49.2%��2018�����28.6%��

����

�������������˶������̣��ϲ���ʤ�����������㶦��

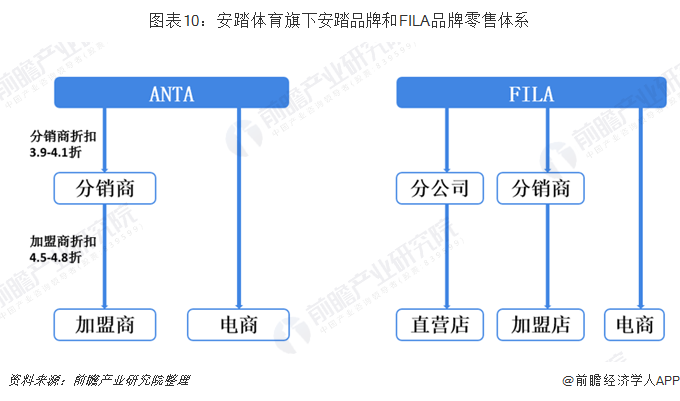

�����˶�Ь�������г�������Ҫ��������ʽ������Ʒ��ͨ���Լ������ۺͼ�����ϵ����;������Ʒ��ͨ���ɴ�Ĵ����̴������ۣ�������ͨ�����й㷺�����������;�ϸ�����ն˹���������

��������Ʒ��������ϵ���ص�����һ���ķ���ԣ����ŵ��Ϊ��һƷ���ŵ꣬������Ҳ�Զ��Ҵ���Ϊ��������Ʒ�Ƶ�������ϵͨ����������ֱӪ�����˺͵���(��ΪֱӪģʽ)����ģʽ�����ű���Ʒ�Ƶijɳ�����յ�������ϵ�����ڱ���Ʒ�ƶ��ն˵��ƿأ���̤�ǵ�һ���������ģʽ�����۵���ģʽת�͵�������Ʒ��˾����̤������Ϊ�����˶���˾�������ģʽ�����۵���ת�ͺ�������ϵ���ӳ��졣

����

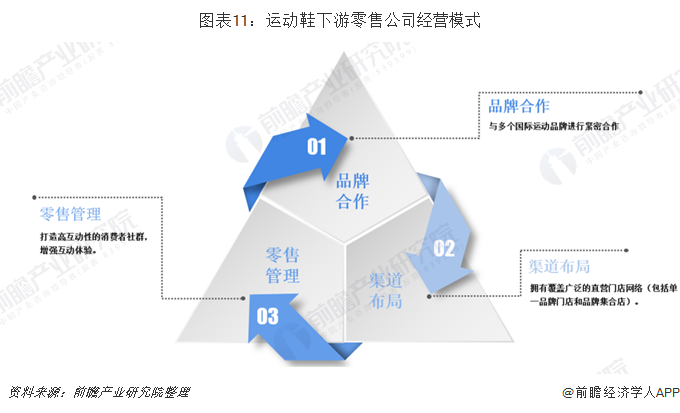

��������Ʒ���ڹ���ͨ���ɴ��͵������̽��д����������˶�����ƽ̨ӵ�������Ʒ���ȶ��ĺ�����ϵ�㷢���������ֶ��������ԡ�Ϊ������Ʒ�Ƶĸ����ʣ�ͨ��һ������Ʒ�ƻ�Ͳ�ͬ�Ĵ����̺�����ͬ���ģ����͵��ۺ��˶�ƽ̨Ҳ��������ģ���ƴ�������Ʒ�ơ�

�����������۴����̵ľ�Ӫģʽ����Ʒ�ƺ������������ֺ����۹����������֡�������ͨ���㷺��ֱӪ�ŵ�����Ϊ�������Ʒ���ṩ���۷���ͬʱΪƷ�ƴ�������Ե���������Ⱥ����ǿ�������顣

����

�������й�����Ҫ�������ϲ����ʡ�ʤ���������������ϲ���Ӫ������Ϊ���ĵ��˶����ۼ�����ƽ̨����2018���й������˶�Ь������(�����۶����)��ӵ��15.9%���г��ݶͬʱҲ���Ϳ˺Ͱ��ϴ�˹���й��������ۻ�顣�Ϳ˺ʹ�˹����Ʒ��Ҳ�������ϲ�����90%��Ӫҵ���롣

����

�����ϲ�֮�����ܳ�Ϊ�й������˶�Ь�����̣���Ϊ����н��ܵĿͻ���ϵ������������������ˮ������Ӫ���Ϳͻ�����������

�������ܵĿͻ���ϵ���ϲ�������90����𣬾Ϳ�ʼ���������˶���Ʒ�ľ�Ӫ��2000���𣬿�ʼ�������ij��ԣ����ϷḻƷ����ϣ�2010������չ��������˶�ʱ��Ʒ�࣬����̽���뿪��������Ʒ��Ʒ�Ƽ��ϵ꾭Ӫģʽ����˾�����Ϳ˺�����20�꣬Ŀǰ����ȫ��ڶ������ۺ�����鼰�ͻ���ͬʱ����˾�ǰ��ϴ�˹��ȫ��������ۺ�����鼰�ͻ������佨���˳���15���ս�Ժ�����ϵ�����������ϲ�Ϊ������Ʒ�����й���ҵ���ͼ�������������˹��ף���ʹ���Ϊ�й��˶�Ь�г�������Ĺ���Ʒ�ơ�

����

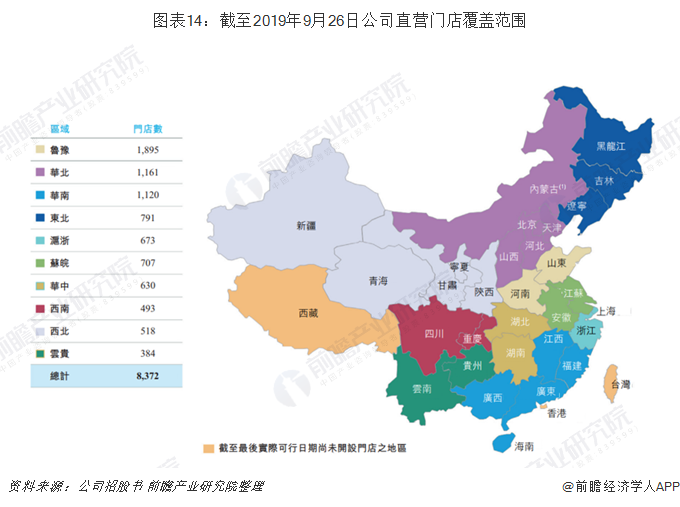

����������������������˾��ȫ��ֱӪ�ŵ����������ֵ���ʲ��������ϲ����������й�������ʾ����ֹ��2019��9��26�գ���˾����������鲼268�����У������й�30��ʡ�ݣ�ӵ��8372��ֱӪ���1957���ɹ�˾���������̾�Ӫ���ŵꡣ��˾��ֱӪ�ŵ�ÿ�������������������Ĺ˿ͣ����й����ص������߽��г������㷺��ֱ�ӵĻ�����

����

������˾���Ͽ����µ��ŵ꣬���������������ȼ���ȡ�2016-2018���꣬�ŵ�����������ֱ�������13.0%��11.4%��9.3%��Ϊ���ṩ���õĹ������飬��˾�Ĵ����ŵ�ͨ���и���Ԫ���IJ�Ʒ��ϼ����ߵ���Ա�䱸ˮƽ�������ŵ�ĵ������۶�ͨ���������ŵ��нϸߡ����ܹ�˾ÿ��رյ�Ч�ŵ꣬�����ŵ�Ĺ�ģһ����ڹ�ͣ���ŵꡣ���⣬��˾��ͨ���������и�����DZ�����ŵ��������Ż�����ṹ�����������ŵ������װ�μ�չʾ����Ͷ�ʣ������Ӷ������ߵ���������

����

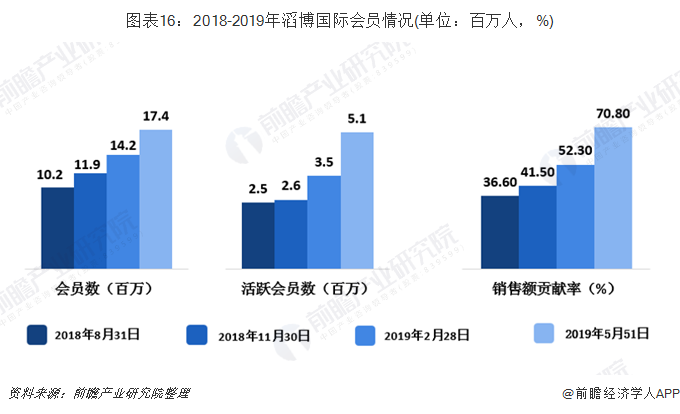

������ˮ������Ӫ���Ϳͻ�������������2018��5�£���˾�ԡ�TopFans����Ա�ƻ������˵����������Ƴ����ڲ�Ʒ������ͻ�������Ա�ṩ�㷺�ĸ�������˾Ϊ��Ա�ṩ���ӷ�������ѵ�רҵ��Ь���������Լ��˶�Ь����Ʒ�����ͬ�ǿ�ݷ����⣬��˾���û�Ա�ƻ�����˾�Ļ�Ա������͵�ƽ̨���������ϵ����������Ϊ�����ṩ�ḻ���������罻�������2019��9��26�գ���˾����2200����ע���Ա����Ա�ƻ����Ƴ�ҲΪ��˾�������������˾��ף��ҹ���Խ��Խ����2018��8��31�ա�11��30���Լ�2019��2��28�ա�5��31�գ���Ա�ֱ����˵��������ܶ�(������ֵ˰)��36.6%��41.5%��52.3%��70.8%��

����

�����������˶�Ь��ҵ�����巢չ��״�����������Ӷ��ά�ȶԱȸ���������˶�Ь��չ�����ע����ҵ֮��|����VS�㶫 ˭���˶�Ь��ҵ�ϴ�?(��)����

��������������Դ��ǰհ��ҵ�о�Ժ���й��˶�Ь��ҵ����������Ͷ��Ԥ��������桷��ͬʱǰհ��ҵ�о�Ժ���ṩ��ҵ�����ݡ���ҵ�滮����ҵ�걨����ҵ���滮����ҵ�������ʵȽ��������

�����˶�Ь��ҵ����չ�Աȷ���

����������ʡ������ҵ��չ���

�����㶫�������������ܹ�ģ��ǰ��λ

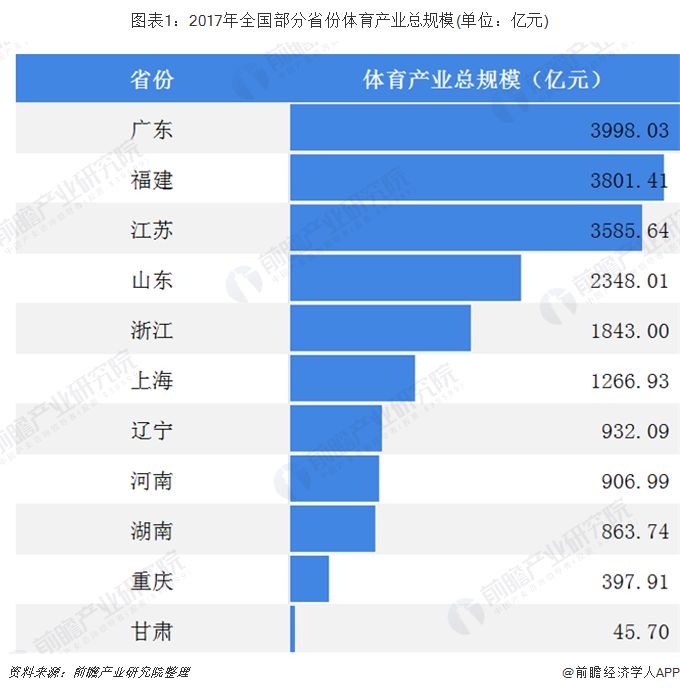

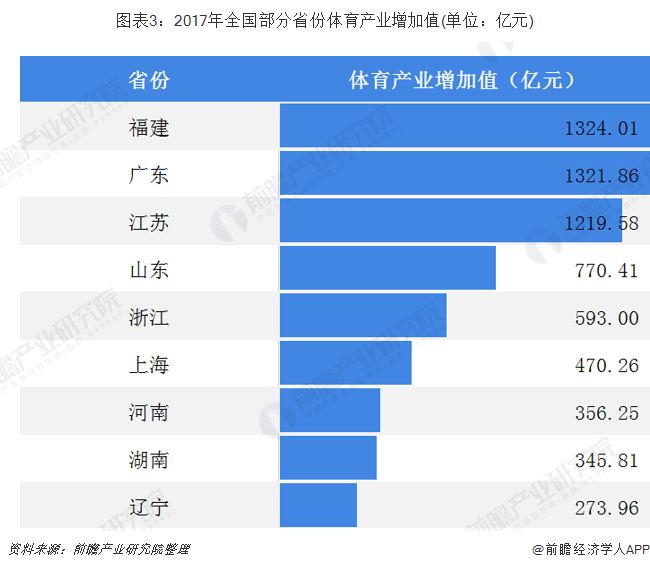

��������������ҵ������״������Ϊ�˶�Ь��ҵ�ṩ��չ�Ĵ�����������ҵ�Ĺ�ģ������������2019��11��14�գ�ȫ����11��ʡͳ�ƾ֡������ֵ���ص�λ������2017��������ҵ�ܹ�ģ��������ݡ����Ѿ���������ʡ���У�������һ���ǹ㶫ʡ��ȫ��ʵ��������ҵ��ֵ3998.03��Ԫ;�����ڶ�λ���Ǹ���ʡ����ֵΪ3801.41��Ԫ;����ʡ��3585.64��Ԫ����������

����

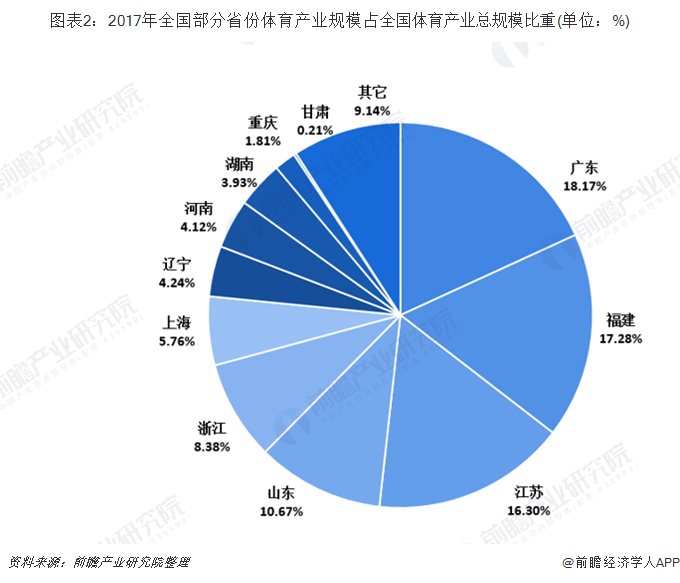

����2017��ȫ��������ҵ�ܹ�ģΪ2.2����Ԫ��Ŀǰ�Ѿ��������ݵ�11ʡ��������ҵ�ܹ�ģΪ19989.45��Ԫ��ռȫ��������ҵ�ܹ�ģ��90.86%������ֵΪ6675.14��Ԫ��ռȫ��������ҵ����ֵ��85.46%���ɴ˿ɼ����ҹ�������������ҵ��չ�ϲ����⡣

����

��������������ҵ����ֵ�ε�ͷ��

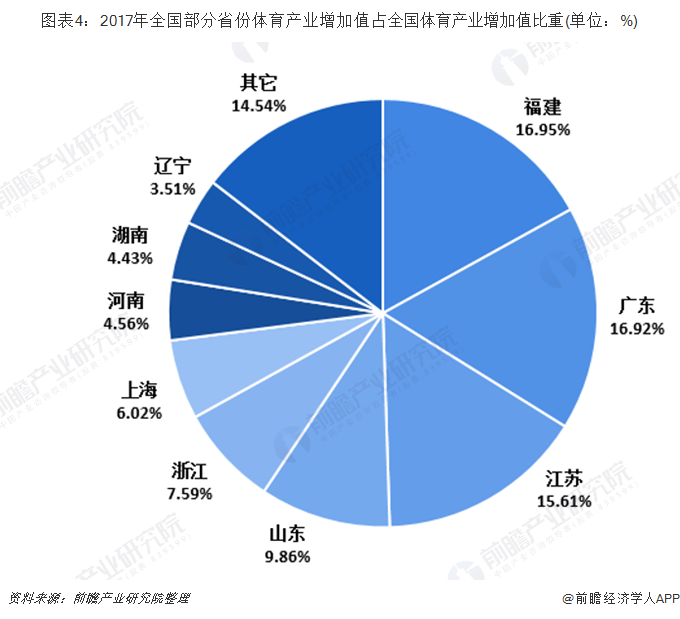

������������ҵ����ֵ������2017��ȫ��������ҵ����ֵΪ7811��Ԫ�����и���ʡ��1324��Ԫ������һ��ռȫ��������ҵ����ֵ��16.95%;�㶫ʡ��1321.86��Ԫ������ֵ�����ڶ���ռȫ��������ҵ����ֵ�ı���Ϊ16.92%���ڹ���2017��������ҵ����ֵ��9��ʡ���У���7��ʡ��λ�ڶ������ϲ��غ��������в��ĺ���ʡ�ͺ���ʡҲ���ڽϸ�ˮƽ��

����

����

��������ʡĿ����ɶ����

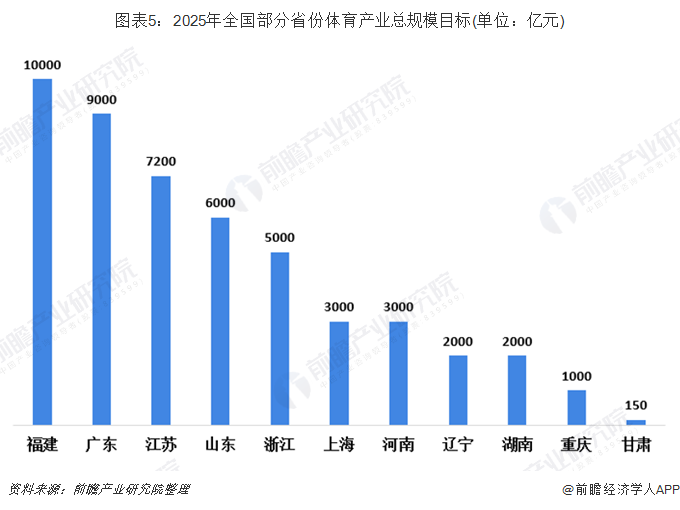

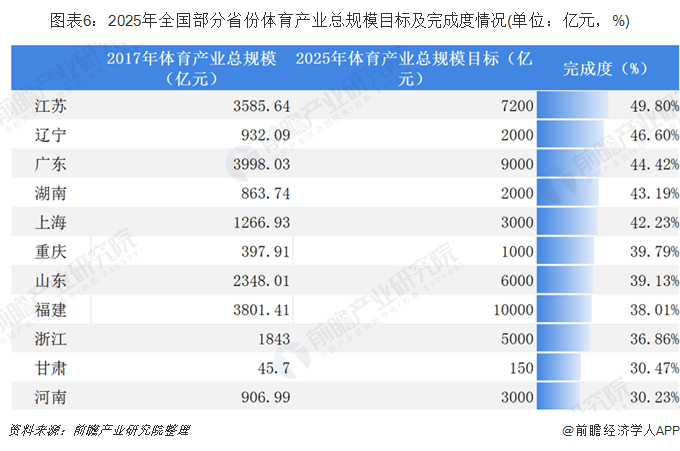

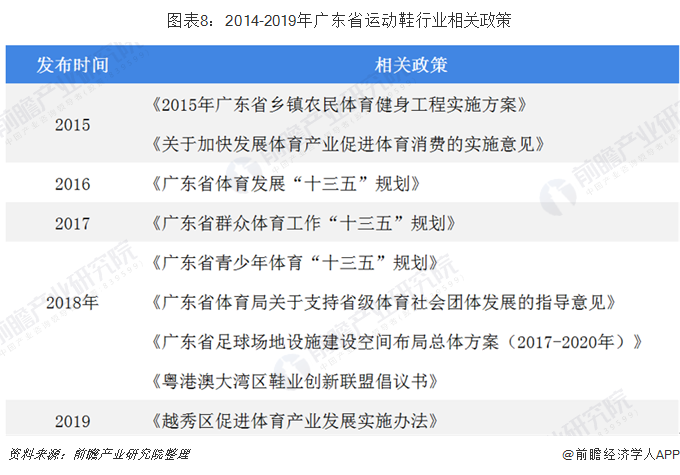

����2014��10�£�����Ժ���������ڼӿ�������ҵ�ٽ��������ѵ�������������ڡ������������ʡ½����̨��ʡ�мӿ췢չ������ҵ���ٽ��������ѵ�ʵʩ�������2025��Ϊ������÷�չĿ�ꡣ����2017��������ҵ�ܹ�ģ��11��ʡ���У�����ʡ2025��������ҵ�ܹ�ģ����Ŀ����ߣ�Ϊ10000��Ԫ��2017�긣��ʡ�����Ŀ���38.01%����11��ʡ���н���ʡ��ɶ���ߣ��Դ��Ŀ���49.8%�����н��ա��������㶫��ʡ����ȫ��44%��ˮƽ��

����

����

�����������߳�̨���������ʡ�˶�Ь��ҵ��ֲ���߸���

��������ʡ��ҵ����

�������ݲ���ȫͳ�ƣ�2012-2019�긣��ʡ�����Ĺ����˶�Ь��ҵ�����߹���12��������2019�꣬Ϊ�᳹��ʵ���й�����ʡί��������᳹��ʵϰ��ƽ�������Ҫָʾ�����ָ�������չ��ʵ�ϳ�����������ӿ�ٽ�������ҵ��������չ������ʡ��������ʽӡ��������ʡ���ڴٽ�������ҵ��������չ�����ɴ�ʩ��������ʩ���������2025��������ҵ����ֵ�ﵽ3000��Ԫ��Ϊ�������Ŀ�꣬����ʡ������Χ���ƶ�������Ʒ����ҵת���������ӿ���������ҵȫ��ҵ����չ���Ż�������ҵ��չ���������ص㣬ϸ������˴ٽ�������ҵ��������չ��7������22�����ߴ�ʩ�����й����ƶ�������Ʒ����ҵת���������棬��Ҫ�������Ҫ����˼����ƽ��������졢��ǿ�����Ƽ����¡��ƽ�������+����չģʽ���ӿ�������ҵ���۷�չ��4����ʩ��

����

�����㶫ʡ��ҵ����

�������ݲ���ȫͳ�ƣ�2014-2019��㶫ʡ�����˶�Ь��ҵ�����������9������2014��������Ϊ�ƶ�������ҵ��չ���㶫ʡ��̳�̨����֧�����ߣ����������ڼӿ췢չ������ҵ�ٽ��������ѵ�ʵʩ��������㶫ʡ������չ��ʮ���塱�滮�����㶫ʡȺ������������ʮ���塱�滮���ȡ�

����2019�꣬Ϊ���ϲ�ҵ������Դ���ƶ�������Ьҵ��ҵ������Ⱥ������ٽ��㶫Ьҵ�γɴ���Э�������ƣ��㶫Ьҵ���̻�����ˡ����۰Ĵ�����Ьҵ�������ˡ�������㶫Ьҵ����ת��������

����

����������ҵ��չ���������¢�Ϲ����˶�ЬƷ���г����㶫��Ϊ������

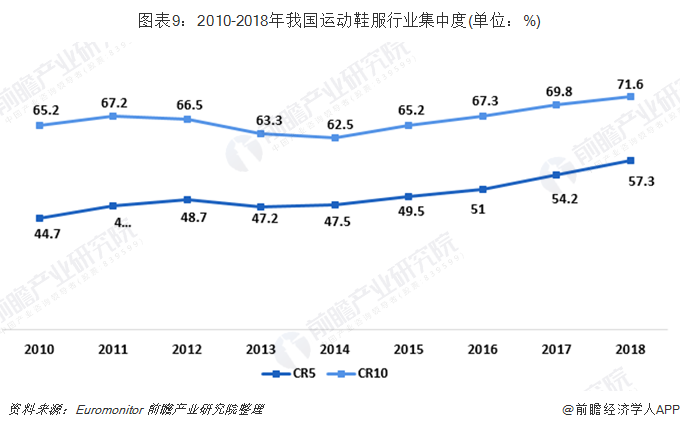

�����ҹ����ֵĹ����˶�Ʒ�Ƴ��Ը����������簲̤����361�ȵȡ��Ӿ������������Ŀǰ�ҹ��˶�Ь����ҵ�ļ��жȽϸߡ�����Euromonitor������ʾ��2010-2018�꣬�ҹ��˶�Ь����ҵ��CR5��44.7%������57.3%��CR10��65.2%������71.6%��δ����ҵ���ж���������������

����

����������ӵ��ȫ������˶�Ь֪��Ʒ��

��������ӵ��Ȫ�ݡ������˶�Ь����ҵ��Ⱥ�ͽ������˶�Ь����ҵ��Ⱥ�����й��г��ݶ�����ǰʮ��Ʒ���У����������Ʒ�ƣ������ĸ�Ʒ�����Ը���ʡ���ֱ�Ϊ��̤���ز������ǵ���

�������У�����������ҵ��չ��Ϊͻ������ȫ����������������������ҵ������ҵ����λ��ȫ����һ(21��)�����Ҽ�������ƷƷ������λ��ȫ����һ(42��)��������ҵ��ҵ����λ��ȫ����һ(10078��)��

�������ݹ���֪������Brand Finance�����ġ�2019��ȫ�����ֵ50���װƷ�ơ�����̤���ڵ�21λ��һ�ٳ�Խ��Puma(��24λ)����Ϯ��Ϊȫ���˶�Ʒ���еĵ���λ���������Ϳ��밢�ϴ�˹��Ҳ��Ψһһ����ѡ���й���װƷ�ơ�

����

�����㶫������Ʒ���������أ�����ҵ��������ת��

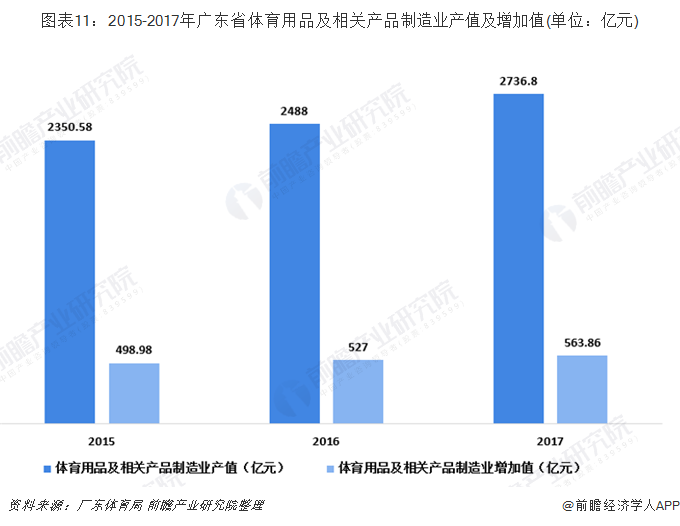

�����㶫����Ьҵ��Ҫ�����ڶ�ݸ����ݸ������ܶ�Ʒ�Ƶ��������ء��Ϳˡ����ϴ�˹�������˶�ЬƷ�ƴֲ����ɶ�ݸ��Ь��ҵ���������ж�ݸԣԪЬ��������ȫ������˶�Ь������̨�屦�ɼ��ţ�Ϊ�Ϳˡ����ϴ�˹������������ȫ��60���Ʒ�ƴ�����2017��㶫ʡ������Ʒ������ҵ��ֵ�ﵽ2736.8��Ԫ������ֵ�ﵽ563.86��Ԫ��

����

�����������������ڶ�ݸ���õĿ��ٷ�չ����ݸȫ��������ģ�����˶�Ь������ҵ����ԣԪ���š��Լ����������š�˳�켯�ŵȶ�ҷ���ȫ���̨����Ь���ŷ������Ӷ�ݸת�Ƴ�������ת�Ʒ���������һ����ת�Ƶ��й���½���ϵ��˾����ʽϵ͵ĵ�������һ����ת�Ƶ���顢Խ�Ϻ�ӡ����Ͷ��������Ķ����ǹ���ת�ơ�

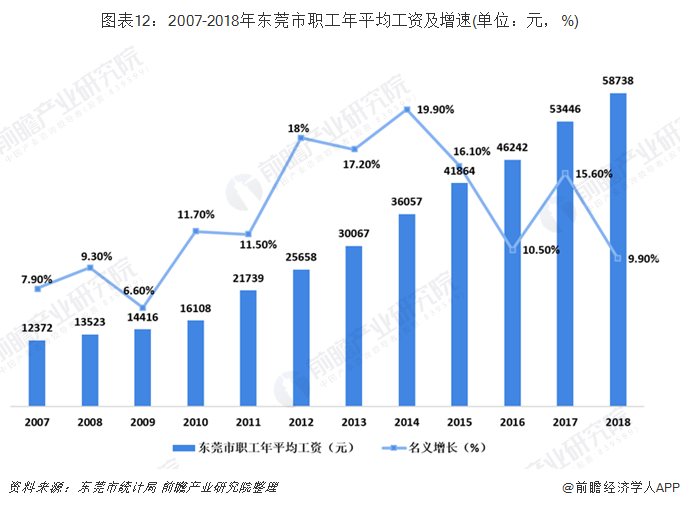

������ְ����ƽ��������������2010�굽2018��ְ����ƽ��������10%�����������ٶ���������2007���12372Ԫ������2018���58738Ԫ��ʮ��䣬�˾����ʷ��˽���5�����ɼ������ɱ������Ӷ���Ь��ҵ�ɱ���ɵ�Ӱ��֮��

����

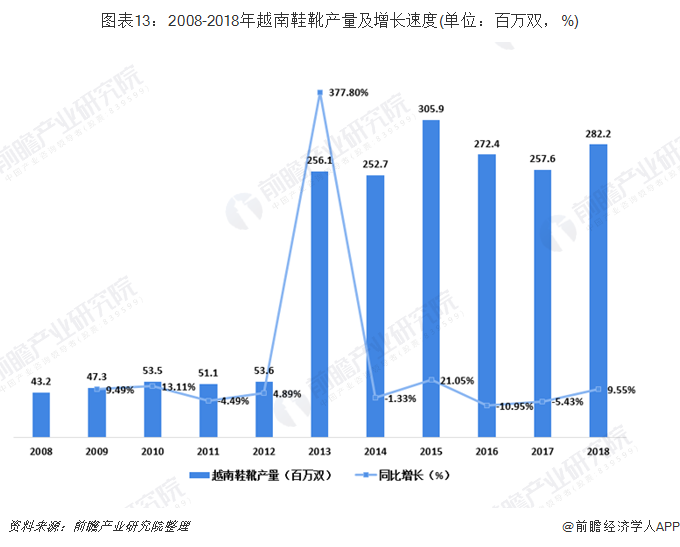

�����ӽ�����Խ�ϵ�Ьѥ��������2013��ȫ������ʵ���˷�Ծʽ��������2012�������ֻ��5360��˫��2017������ﵽ2561��˫��ͬ������377.80%��2013��֮��Խ��Ьѥ�������������2500��˫���ϡ�

����

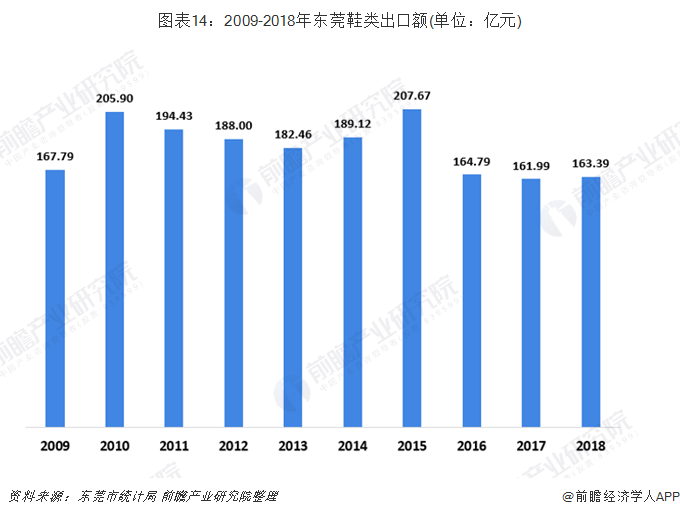

�����Ӷ�ݸ��Ь����ڶ�������2010-2018�������ϳ��½����ơ�2010�궫ݸ��Ь����ڶ�Ϊ205.90��Ԫ����2018����ڶ����163.39��Ԫ��

����

����������������������㶫�������������

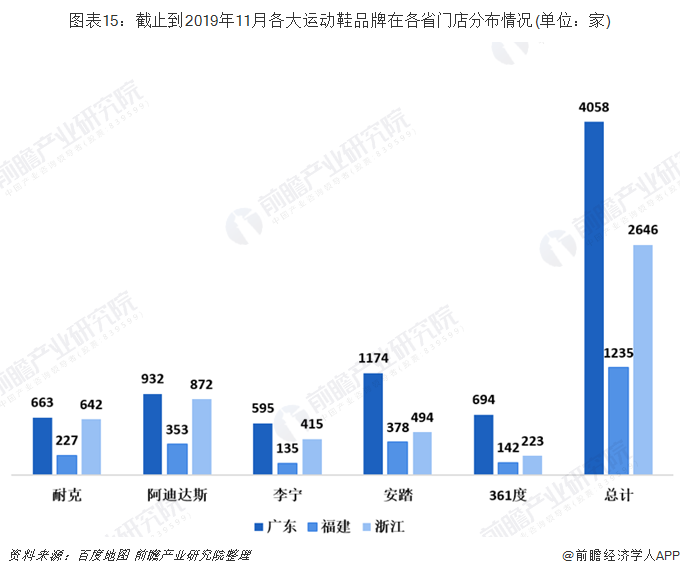

�������Ϳˡ����ϴ�˹����������̤��361�ȵ��ŵ꼰ר��ֲ��������㶫ʡ5��Ʒ���ŵ꼰ר�������������ﵽ4058��������ʡ�ŵ꼰ר�����������㶫ʡ������֮һ��

����

������ʡ�ŵ���������뵱���˶�Ь���������йأ�����������������ҵ�ķ�չ������˾�����ˮƽ�������㶫ʡ������ҵ��ģ��ȫ��������һ;���˾�����֧���������㶫��13884Ԫ����ȫ������λ�������㽭֮��(15732Ԫ)��������12521Ԫ����ȫ������Ϊ���㶫�IJ�ҵ��ģ���˾�����ˮƽ����������˶�Ь�г�����������

����

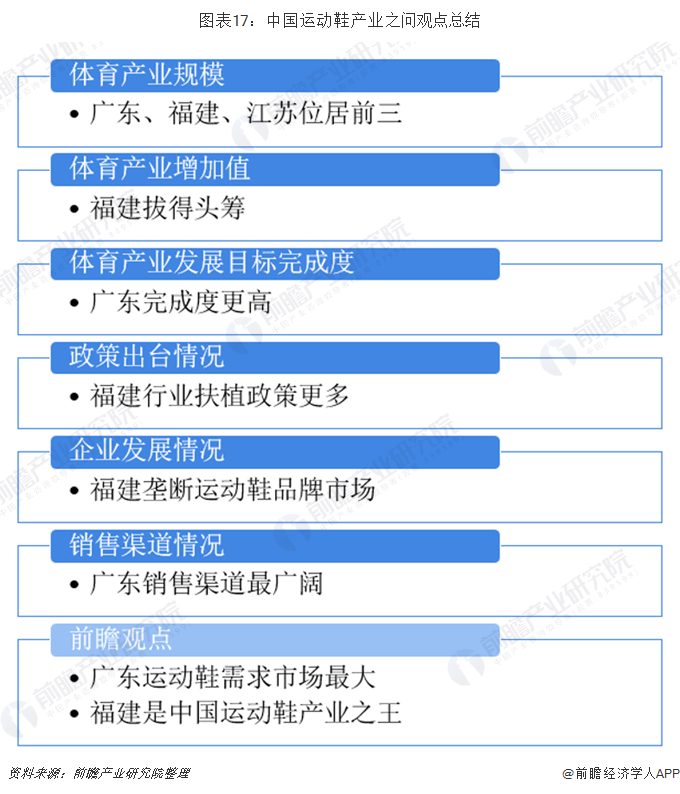

����ǰհ�۵㣺�㶫������ҵ��չ���� ������ʡ�����й��˶�Ь��ҵ֮��

������������ҵ��ģ�������㶫��3998.03��Ԫȫ��������һ;�����ڶ�λ���Ǹ���ʡ����ֵΪ3801.41��Ԫ;����ʡ��3585.64��Ԫ����������

������������ҵ����ֵ����������ʡ��1324��Ԫ������һ��ռȫ��������ҵ����ֵ��16.95%;�㶫ʡ��1321.86��Ԫ������ֵ�����ڶ���ռȫ��������ҵ����ֵ�ı���Ϊ16.92%��

������������ҵ��չĿ����ɶ��������㶫��44.42%����ɶ������ڸ���(38.01%)��

���������߳�̨���������2014-2019�긣��ʡ��̨12����ҵ������������ڹ㶫ʡ��

��������ҵ��չ�������������ӵ��ȫ�������˶�Ь֪��Ʒ�ơ�

�������������������������Ҫ�˶�ЬƷ���ڹ㶫���ŵ꼰ר��������࣬�㶫�����г�����

���������������㶫ʡ������ҵ��չ���ã�������ʡ�����й��˶�Ь��ҵ֮����

����

��������������Դ��ǰհ��ҵ�о�Ժ���й��˶�Ь��ҵ����������Ͷ��Ԥ��������桷��ͬʱǰհ��ҵ�о�Ժ���ṩ��ҵ�����ݡ���ҵ�滮����ҵ�걨����ҵ���滮����ҵ�������ʵȽ��������

- ��һƪ��Nike����ϵ��ȫ�ع� ��һ˫����㣿

- ��һƪ�������˶�Ʒ�� �����š�Ǯ��

������˵����70����80�ɣ�90�ң�00��Ь��������Ьһ��ǽ������һ�������ݱ�����2019��8��19�գ�26��������Ь����...

[��ϸ]

- ST&SAT������30���ˣ���һ�ζԸ߸�Ь�Ķ���Ȼ����Ϊ������

- ���ô����������Ƕ����������Ŵ�ѧ�����ɣ���Ϊ����

- CAMEL������֮����һ¹ǰ�У�

- LOOZU�����г��� �ҡ������ˣ�

- һ�𡰹��� �ͳ��� | ��������Ľ���۽ھ��ʻع�

- ��˵��Ҳ�ڵȣ���ɭHARSON�����̹�Ь�ϼ����ˣ�

- ��ŷĦ��

- ������

- ˹��

- Charles&Keith

- ���շ���

- ��ľ�����

- ����

- ��������

- ����

- Ψ��ʱ��

- �����ɭ

- ��˹��˹

- ��������

- ������ͯЬ

- �����

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ��

- ��ͯ