新股聚焦 | 耐克阿迪傍身,鞋王百丽旗下的滔搏国际开启招股

09月27日讯,中国为全球第二大运动鞋服零售市场,消费升级及国际品牌渗透将带来运动服饰及运动鞋的量价齐升。公司门店规模持续扩展,且直营门店单店平均零售额领先同行,较大业务体量的情况下盈利仍然保持可观增速。

一.公司概况:中国最大的运动鞋服零售商

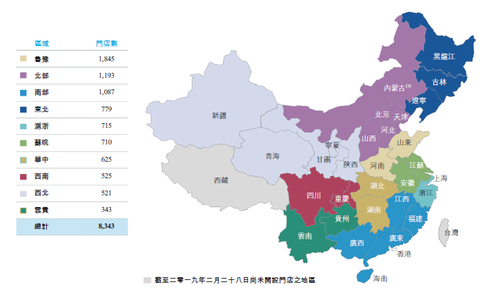

公司在中国经营运动零售及服务平台,按2018年零售额计,为中国最大的运动鞋服零售商,市场份额为15.9%。截至2019年9月17日,公司在全国30个省份268座城市开设8372家直营门店(包括8317家单一品牌门店及55家多品牌门店)。18年公司直营门店单店预估平均零售额在中国前五大运动鞋服零售商中排名榜首。

直营门店中99.3%为单一品牌门店,除单一品牌店外,公司主要通过Topsports和Foss等自有门店品牌经营多品牌门店。公司还经营运动城店,在单一地点汇集了各类品牌及运营商的运动鞋服门店。

公司为主要国际运动鞋服品牌在中国的战略合作伙伴,已与及阿迪达斯分别合作达20年及15年,目前是耐克全球第二大零售合作伙伴及客户,也是耐克和中国最大的零售合作伙伴。经营品牌除了耐克、达斯两大主品牌外,还包括彪马、匡威、添柏岚、范斯、 The North Face、斯凯奇等国际品牌,其中主品牌在过去三个财年占集团收入比例分别为90.0%、89.4%、87.4%,2019财年中国对应的单一品牌店达6,383间。

股东方面,已从港股退市的国际为公司的控股股东,滔博自06年起一直作为集团的独立业务运营,17年4月百丽国际接受来自高瓴资本和鼎晖投资等投资人的收购要约,创港交所史上最大规模的私有化交易。

二.行业概览:消费升级,中国运动鞋服零售潜力较大

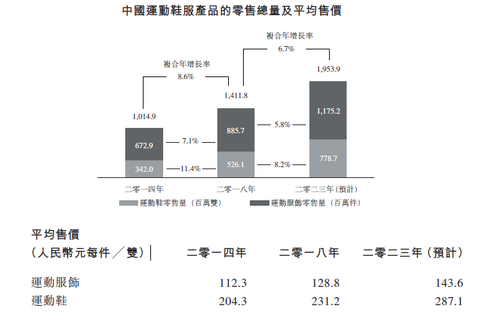

按2018年零售额,中国已成为仅次于美国的第二大运动鞋服零售市场,零售额2014年至2018年复合年增长率为12.8%,预计将继续以10.7%的增速增至2023年的人民币3923亿元,期间人均对应的年消费增速为10.2%。消费升级及国际品牌加大渗透的背景下,运动服饰及运动鞋量价均继续保持增长。

准入门槛高,市场龙头地位

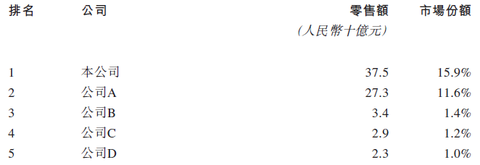

国内运动鞋服零售商主要包括品牌自营渠道、全国零售及区域零售商三类,目前及未来均由全国零售商主导,运营更有效率。市场准入门槛较高,新公司在全国覆盖规模、品牌商合作及产品营销各方面多有不足,就鞋服零售额而言,前五位中公司位列第一,且零售额比第二名高超30%,直营店平均销售额(370万元)也明显高于第二名的330万元。

三、财务简析:盈利增速可观,规模不断提升

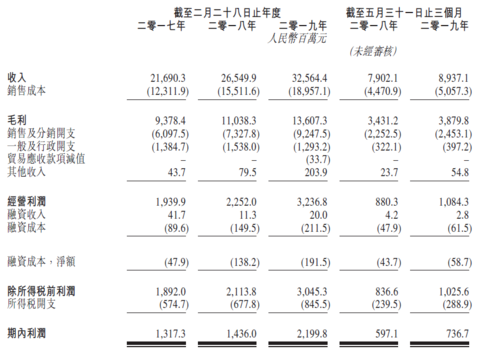

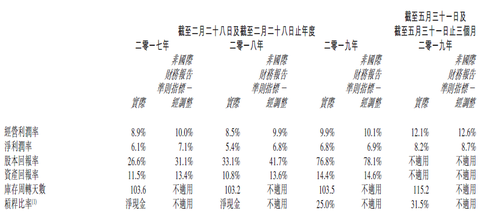

2017-2019财年,公司收入分别为216.903亿元、265.499亿元和325.644亿元,两财年同比增幅分别为22.4%和22.7%,均远高于行业平均12.5%和11.1%的增幅。不光如此,盈利方面,同期利润分别为13.173亿元、14.36亿元和21.998亿元,过去两年增幅分别为10.9%和53.2%。最近期的2019财年一季度公司收入达89.37亿元,同比增长13.1%,利润7.367亿同比增长23.4%。

从成本角度,两大主要开支为门店租赁成本及人工成本,租赁成本前三年占总收入比例分别为15.6%、14.7%、14.5%,而调整后的人工成本占比分别为11.2%、10.1%和9.7%,比例持续下滑。同期毛利率分别为43.24%、41.58%、41.79%,相对稳定。

主要财务指标中,零售代理模式下利润率仍达到惊人的双位数,三年及2019财年Q1净利率分别为7.1%、6.8%、6.9%及8.7%。公司拥有高效的库存管理,业务的关键运营指标之一库存周转天数同期分别为103.6天、103.2天、103.5天及115.2天,明显低于行业平均值180天。

四、核心竞争力及风险点:规模运营优秀,过度依赖主力品牌商

公司行业龙头地位明显,以销售额计为中国最大的运动鞋服零售商,拥有耐克阿迪等全球知名合作伙伴。另一方面,门店规模持续扩展,2017财年至2019财年门店销售总面积分别增长13%、11.4%及9.3%。不仅如此,公司积极推动数字化及游戏化驱动店面销售的增长,效果明显,通过提供众多福利的会员计划,公司会员增至超过1800万,会员对零售交易总额的贡献率从截至2018年5月31日的29%大增至2019年2月28日止的52.3%。

风险点方面,行业竞争加剧以及消费者喜好和消费模式的变动可能带来盈利能力的潜在下滑,门店增速近年来出现下滑,未来业绩增长或面临压力。最后,公司高度依赖耐克及阿迪达斯等两大主力品牌商,合作关系的变故及品牌商出现负面风波都将对公司造成巨大不利影响 。

五、估值及申购建议

一方面,背靠耐克阿迪等重量级用户,滔搏业务体量盖过、李宁等巨头,且保持较高的盈利增速,有望享受不少的估值溢价。另一方面,其20多倍的预估市盈率比安踏的30多倍要便宜不少。整体而言,公司上市港股带来的估值提升潜力令人期待。

坊间曾说,“70后炒房,80后炒股,90后炒币,00后炒鞋。”“球鞋一面墙,堪比一套房。”据报道,2019年8月19日,26款热门球鞋单日...

[详细]

- 【蜘蛛王集团】谷雨 | 美好春光,一起趣玩!

- 伊伴EBLAN甜美博主の朋友圈大赏

- Kobe 8 GiGi 完整官图!鞋盒、配件首次公开!

- 军备竞赛!adidas 发布全套奥运装备!足足 49 双鞋…

- 「周杰伦 x Nike」联名鞋开启抽签!限时空间也来了!

- 字母哥 6 代外观确认!又有新配色曝光!